Vergide Yeni Dönem! Esnafa Basit Usulden Gerçek Usule Geçiş Yönetmeliği

9 Eylül 2025’te Resmi Gazete’de yayımlanan 10380 sayılı Cumhurbaşkanlığı Kararı ile, büyükşehir belediyesi statüsündeki illerin nüfusu 30 bini aşan ilçelerinde faaliyet gösteren esnaflar, 1 Ocak 2026 itibarıyla basit usulden çıkarılarak gerçek usulde vergilendirilecektir.

1 Ocak 2026 itibarıyla basit usulden çıkan esnaf, gerçek usule geçiş yapacak ve ÖKC kullanmak zorunda kalacak. Bu işletmelerin yaklaşık 500 bininin yeni düzenleme kapsamında ÖKC mükellefi olması bekleniyor.

Karar 1 Ocak 2026 tarihinden yürürlüğe girecek.

Düzenleme Kapsamında Etkilenecek Olan Esnaflar

a) Her türlü emtia imalatı ile uğraşanlar,

b) Her türlü emtia alım-satımı ile uğraşanlar (Münhasıran bir işyeri açmaksızın gezici olarak veya pazar takibi suretiyle perakende emtia alım-satımı ile uğraşanlar hariç)

c) İnşaat ile ilgili her türlü işlerle uğraşanlar,

ç) Motorlu taşıtların her türlü bakım ve onarım işleriyle uğraşanlar,

d) Lokanta ve benzeri hizmet işletmelerini işletenler,

e) Eğlence ve istirahat yerlerini işletenler,

f) Şehir içi yolcu taşımacılığı faaliyetinde bulunanlar

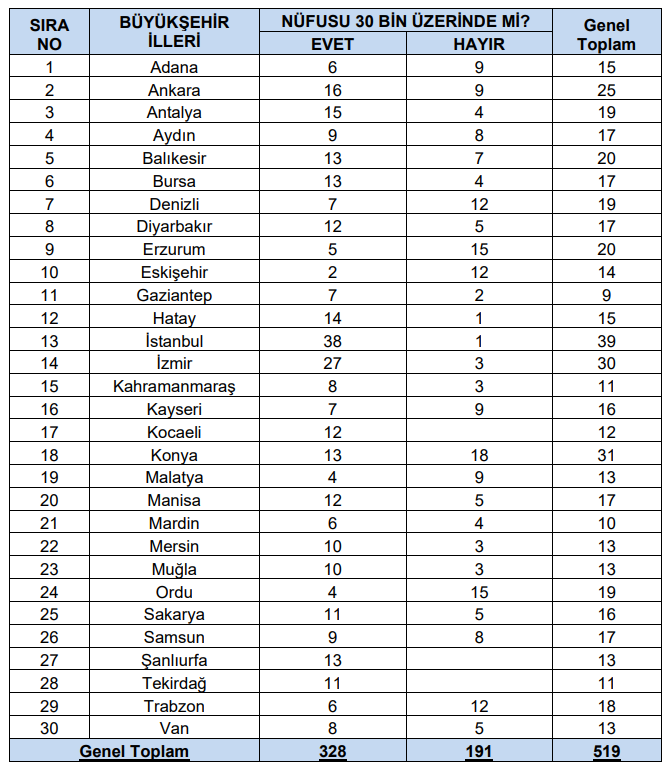

30 Büyükşehir ve Nüfus Bilgisi:

Yeni Düzenleme Kimleri Kapsamıyor?

- Büyükşehir statüsünde olmayan illerde yer alan mükellefler,

- Büyükşehir sınırları içerisinde yer alan, 31 Aralık 2024 itibariyle TÜİK verilerine göre nüfusu 30 bini aşmayan ilçeler ilçelerdeki mükellefler,

- Sadece pazarlarda tezgâh açarak veya gezici, seyyar olarak satış yapan esnaflar, bu zorunluluk kapsamı dışında bırakılmıştır.

Gerçek Usul Vergilendirme Nedir?

Gerçek usul vergi mükellefi, ticari kazanç sahibi olup gelir ve giderlerini düzenli olarak bilanço veya işletme hesabı esasına göre kaydeden kişi veya işletmelerdir. Kısaca, tüm gelir-gider hareketlerini belgelendirip kayıt altına alan ve yıl sonunda gerçek kazancını hesaplayan herkes, gerçek usule göre vergi öder.

Gerçek Usul Vergi Mükellefinin Yükümlülükleri Nelerdir?

Gerçek vergilendirmenin en temel özelliklerinden biri de, detaylı kayıt tutma zorunluluğudur. Defter tutma, ÖKC kullanımı başlıca kriterlerdir. İşletmeler, gelir ve giderlerini belgelerle ispatlamakla yükümlüdür. Dönem sonunda bu kayıtlar üzerinden net kâr veya zarar hesaplanır, çıkan sonuca göre vergi matrahı belirlenip ilgili vergiler (gelir vergisi, kurumlar vergisi, KDV) ödenir.

Ayrıca, 213 sayılı Vergi Usul Kanunu’nun 176-178. maddelerine göre, bu usule tabi mükellefler, defter tutma şekline göre ikiye ayrılır: Birinci sınıf tüccarlar, bilanço esasına göre defter tutar. İkinci sınıf tüccarlar ise işletme hesabı esasına göre kayıt yapar.

Basit Usul Vergi Mükellefinin Yükümlülükleri Nelerdir?

Basit usul vergi, küçük ölçekli esnaf ve işletmeler için uygulanan gelir vergisi ve muhasebe kolaylığı sağlayan bir vergi usulüdür. Kazancı basit usulde tespit edilen mükelleflerin gelirleri GVK mükerrer m.20/A uyarınca gelir vergisinden istisna edilmekle beraber, bu mükelleflerin yıllık gelir vergisi beyannamesi, geçici vergi beyannamesi, muhtasar ve KDV beyannamesi verme yükümlülükleri de yoktur. Vergi tevkifatı yapılmaz ve muhtasar ve prim hizmet beyannamesi verilmez.

2025 Yılı için Basit Usul Vergi Genel Şartları

- İş sahibi, kendi işinde bizzat çalışmalı; geçici ayrılmalar (çırak/yardımcı kullanımı, seyahat, hastalık, askerlik vb.) bu şartı bozmaz. Ölüm halinde dul eş veya küçük çocukların işe devamında bizzat bulunmaları şart değil.

- İş yeri sahibine aitse emsal kira, kiralanmışsa yıllık kira bedeli büyükşehirlerde 79.000 TL, diğer yerlerde 48.000 TL’yi aşmamalı.

- Ticari, zirai veya mesleki faaliyetlerden dolayı gerçek usulde gelir vergisi mükellefi olunmamalı.

- Basit usule tabi olmanın özel şartları ise 2025 yılı için şunlardır (GVK m.48):Yıllık alışları tutarının 990.000 TL veya yıllık satışları tutarının 1.580.000 TL’yi aşmaması,

- 1 numaralı bentte yazılı olanların dışındaki işlerle uğraşanların bir yıl içinde elde ettikleri gayri safi iş hasılatının 480.000 TL’yi aşmaması,

- 1 ve 2 numaralı bentlerde yazılı işlerin birlikte yapılması halinde, yıllık satış tutarı ile iş hasılatı toplamının 990.000 TL’yi aşmaması.

5510 sayılı Kanuna göre sigortalı çalışanları bildirmekle yükümlü olanlar, muhtasar ve prim hizmet beyannamesi vermek zorundadırlar. Kazançları basit usulde tespit edilen mükelleflerin teslim ve hizmetleri KDV’den istisna edilmiş olup, bu mükellefler tarafından KDV beyannamesi verilmez.

Kazançları basit usulde tespit edilen mükellefler tarafından defter tutulmaz. Alınan ve verilen belgelerin kayıtları “aracılık ve sorumluluk sözleşmesi” düzenlenen meslek odası veya meslek mensupları aracılığıyla Defter-Beyan Sistemi üzerinden tutulur.

Basit Usul'den Gerçek Usul'e Nasıl Geçilir?

Basit usule tabi olan mükellefler; basit usulden faydalanmak istemediklerini açıklayan bir dilekçe ile ilgili vergi dairelerine bildirmeleri gerekir. Mükelleflerin dilekçelerinde belirttikleri tarihten ya da izleyen takvim yılı başından itibaren; yeni işe başlayanlar ise işe başlama tarihinden itibaren gerçek usulde vergilendirilirler. Bu konuda geçiş öncesi muhasebecinizden detaylı bilgi almanızı öneririz.

Basit usule tabi olmanın şartlarından herhangi birini takvim yılı içinde kaybedenler, ertesi takvim yılı başından itibaren gerçek usulde vergilendirilirler.

Gerçek Usul ve Basit Usul Arasındaki Farklar Nedir?

| Gerçek Usul | Basit Usul |

| Bilanço veya işletme hesabı esasına göre defter tutmak zorunludur. | Defter tutma zorunluluğu yoktur. |

| Tutulan defterler, işletmenin gelir-gider ve tüm mali işlemlerini ayrıntılı şekilde gösterir. | Sadece temel bilgiler kaydedilir, detaylı muhasebe tutulmaz. |

| Orta ve büyük ölçekli işletmeler için geçerlidir. | Küçük çaplı, genellikle esnaf düzeyindeki işletmeler içindir. |

| Yıllık satış ve gayrisafi hasılat belirlenen sınırların üzerindedir. | Yıllık satış ve hasılat, ilgili yasal limitleri geçmez. |

| İş yeri kira tutarı veya kiralık değilse emsal kira bedeli sınırı aşılır. | İş yeri kira tutarı belirlenen sınırın altındadır. |

| İşletme sahibinin iş yerinde bizzat bulunma veya çalışma zorunluluğu yoktur. | İşletme sahibi, iş yerinde fiilen çalışmak ve bulunmak zorundadır. |

| Ticari, zirai ve mesleki faaliyetlerinden dolayı gelir vergisi mükellefidir. | Bu faaliyetlerden dolayı gelir vergisinden muaf tutulur. |

| İkrazat (borç verme), sarraflık, kıymetli maden alım-satımı, sigorta acenteliği, ilan ve reklam, gayrimenkul ve gemi alım-satımı, araç komisyonculuğu, maden işletmesi, şehirlerarası taşımacılık gibi işler yapabilir. | Bu tür faaliyetlerde bulunamaz. |

| Kollektif ve komandit şirket ortağı olabilir. | Kollektif ve komandit şirket ortağı olamaz. |

Yazar Kasa POS Kullanımı Hakkında

Gerçek usule geçen işletmeler, satışlarını yasal olarak belgelemek için Yazar Kasa POS cihazı kullanmakla yükümlüdür. Tüm satışlar fatura veya fiş ile kaydedilir, POS üzerinden yapılan ödemeler sisteme aktarılır. Bu sayede gelirler doğru şekilde takip edilir ve vergi denetimleri şeffaf şekilde yürütülür. Aynı zamanda müşteriler, kartla ödeme yaparak daha hızlı ve güvenli bir alışveriş deneyimi yaşar. İşletmenizin bu süreçleri sorunsuz ve hızlı yönetmesi için Propay P1000 ECR Android Yazar Kasa POS ideal bir çözüm sunar. Dayanıklı yapısı, 4G bağlantı desteği, uzun pil ömrü ve kesintisiz ödeme imkanıyla Propay P1000 ECR, işletmelerin tahsilat süreçlerini kolaylaştırırken aynı zamanda müşteri memnuniyetini en üst seviyeye taşır.

Resmi Gazete: Resmi Gazete Duyurusu

Gelir İdaresi Başkanlığı: 10380 sayılı Cumhurbaşkanı Kararı Resmi Gazete'de Yayımlandı

GİB | Açıklayıcı Bilgi Notu: Gelir İdaresi Başkanlığı - Açıklayıcı Bilgi Notu

Sirküler: 10679 sayılı Cumhurbaşkanı Kararı ile değişik 10380 sayılı Cumhurbaşkanı Kararının uygulanması

30 Büyükşehirde yer alan ilçelerin nüfuslarına ilişkin liste